Sie haben Fragen? 0291-9086437

"Berufsunfähigkeitsversicherung: Sinnvoll oder nicht?"

Kurz erklärt in 30 Sekunden

-

Berufsunfähigkeit kann jeden treffen. Verantwortlich dafür sind am häufigsten psychische Erkrankungen und Probleme am Skelett- und Bewegungsapparat.

-

Daher ist der Abschluss einer Berufsunfähigkeitsversicherung sinnvoll, um finanziell vorzusorgen, falls man seinen Beruf gesundheitsbedingt nicht mehr ausüben kann. Denn: Die Lohnfortzahlung durch den Arbeitgeber und die gesetzliche Krankenversicherung versorgen Sie längstens für 78 Wochen mit einem Krankengeld.

-

Auch die staatliche Erwerbsminderungsrente allein bietet häufig unzureichenden Schutz. Selbst die volle Erwerbsminderungsrente kann die Absicherung des aktuellen Einkommens nicht gewährleisten.

-

Selbst wenn Sie bereits eine Kranken-, Unfall- oder Pflegeversicherung haben, können Einkommensverluste meist nur durch eine BU ausreichend abgesichert werden.

- Schon für Schüler, Studenten, junge Leute in der Ausbildung und Berufseinsteiger kann eine Berufsunfähigkeitsversicherung sinnvoll sein. Auch für Berufe mit überwiegend körperlichen oder handwerklichen Tätigkeiten gibt es eine passende Arbeitskraftsicherung – z.B. mit der Allianz KörperSchutzPolice, die mehr als eine Grundfähigkeitsversicherung ist. Für Beamte oder angehende Beamte bietet sich eine Berufs- und Dienstunfähigkeitsversicherung an.

Berufsunfähigkeit kann jeden treffen

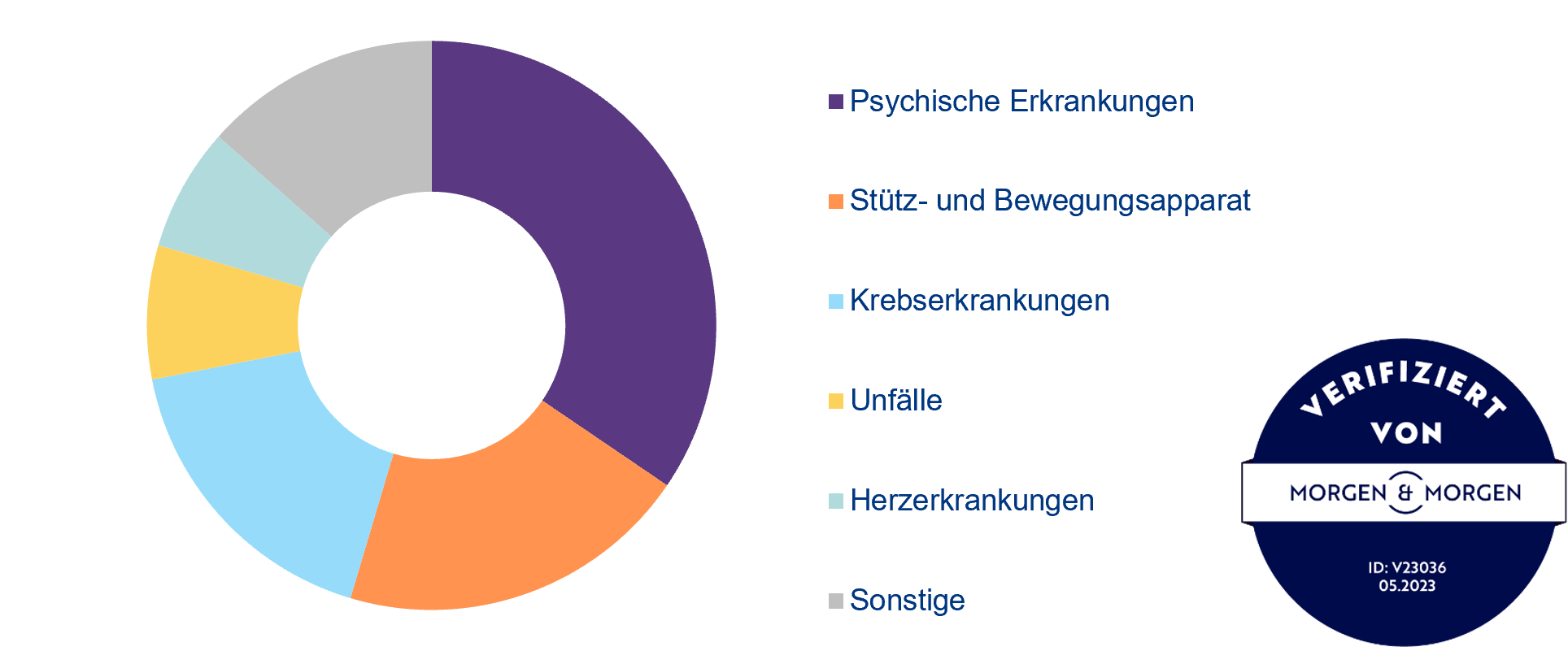

Die Ursachen einer Berufsunfähigkeit sind vielfältig und können jeden treffen. Statistisch betrachtet wird jeder 4*. irgendwann im Laufe seines Arbeitslebens berufsunfähig. Selten führen Unfälle zu einer Berufsunfähigkeit. In mehr als 90% der Fälle hat eine Berufsunfähigkeit andere Ursachen. Selbst diejenigen, die in einem vermeintlich „harmlosen“ Bürojob arbeiten, können beispielsweise aufgrund eines Burnouts oder Rückenleidens berufsunfähig werden. Insgesamt verursachen Erkrankungen der Psyche oder des Stütz- und Bewegungsapparats mehr als die Hälfte aller Fälle von Berufsunfähigkeit.

*Quelle: Aktuar Aktuell – Mitteilungen der Deutschen Aktuarvereinigung e. V. Ausgabe 44; Dezember 2018.

Ursachen für Berufsunfähigkeit

*Quelle: Werte verifiziert durch MORGEN & MORGEN GmbH, Abb. ID V23036. Stand 05/2023, © MORGEN & MORGEN, Alle Rechte vorbehalten.

Wenn ich berufsunfähig werde, hilft mir doch der Staat, oder?

Auch wenn der Staat bei Erwerbsminderung Unterstützung leistet, ist die Hilfe alleine leider häufig unzureichend und reicht meist kaum aus, den gewohnten Lebensstandard zu halten. Besonders betroffen sind alle Berufstätigen, die ab dem Jahr 1961 geboren sind. Auch Verbraucherschützer empfehlen deshalb allen Arbeitnehmern, zusätzlich mit einer Berufsunfähigkeitsversicherung vorzusorgen.

Ab wann ist eine Berufsunfähigkeitsversicherung sinnvoll?

Grundsätzlich gilt: Je früher Sie eine Berufsunfähigkeitsversicherung abschließen, desto günstiger sind die Beiträge. Jedoch sollte jeder Berufstätige, egal ob Auszubildender, Arbeitnehmer, Selbstständiger oder Beamter, eine vernünftige Arbeitskraftsicherung betreiben. Ob eine BU-Versicherung sinnvoll für Sie ist, hängt auch von den Konditionen ab.

Faktoren für die Beitragshöhe: Über die Beitragshöhe einer Berufsunfähigkeitsversicherung entscheiden verschiedene Faktoren, zum Beispiel Alter, Beruf, Rentenhöhe und Vertragsdauer.

Für wen ist eine BU-Versicherung sinnvoll?

Schüler

Eine BU-Versicherung ist auch für Kinder sinnvoll, denn durch Stress, Krankheit oder Unfall können Schüler bereits in jungen Jahren berufsunfähig werden. Zudem haben junge Menschen in den meisten Fällen noch keine gesundheitlichen Einschränkungen und können daher leichter eine BU ohne Ausschlüsse oder Risikozuschläge abschließen als zu einem späteren Zeitpunkt im Leben.

Auszubildende und Studenten

Als Student oder Auszubildender denkt man häufig noch wenig über Arbeitskraftsicherung nach. Dennoch sind auch sie gefährdet, berufsunfähig zu werden. Unter anderem aufgrund ihres meist guten Gesundheitszustandes, fallen die Beiträge in der Regel günstig aus. Deshalb kann der Abschluss einer Berufsunfähigkeitsversicherung z.B. auch schon für Studenten sinnvoll sein.

Angestellte Arbeitnehmer (Voll- oder Teilzeit)

Für Arbeitnehmer (z.B. Krankenpfleger, Erzieher), unabhängig davon, ob sie in Voll- oder Teilzeit arbeiten, ist in der Regel die Absicherung über eine Berufsunfähigkeitsversicherung sinnvoll, denn die staatliche Erwerbsminderungsrente allein bietet häufig unzureichenden Schutz. Diese reicht meist kaum aus, den gewohnten Lebensstandard zu halten.

Freiberufler z.B. Ärzte und Psychotherapeuten

Auch für Ärzte ist eine BU sinnvoll: Werden Ärzte nämlich berufsunfähig, springt das berufsständische Versorgungswerk erst dann ein, wenn eine 100-prozentige Berufsunfähigkeit vorliegt. Wer z.B. nur zu 80 Prozent berufsunfähig wird, erhält vom Versorgungswerk keine BU-Rente.

Beamte

Bei Beamten spielt das Thema "Dienstunfähigkeit" eine große Rolle. Beamte und angehende Beamte sollten deshalb darauf achten, dass ihre BU auch eine Absicherung für den Fall der Dienstunfähigkeit bietet. Es empfiehlt sich eine Berufs- und Dienstunfähigkeitsversicherung.

Ihr persönlicher Ansprechpartner

Axel Mellin

Unabh. Finanz- & Versicherungsmakler

Bauherrenfachberater HvH

Baufinanzierungen seit 1998

Theodor-Storm-Straße 14

59872 Meschede

Telefon 0291-9086437

Mobil 0171-6901067